距离孟晚舟最有可能被“释放”的那次裁决,

已过去近两周。

虽然裁决结果事与愿违,

判定“双重犯罪”给所有支持她的人泼了一盆冷水。

但是,所有人都知道,

问题的核心,还是华为。

近日,

被视为华为解决芯片问题重要出路的中芯国际宣布,

因为一些设备和技术进口自美国,

在获得美国商务部行政许可之前,

无法为部分客户生产芯片。

拥有核心技术的重要性,

再次凸显。

华为此劫,

艰险不断。

视线回到一年半以前。

2018年12月1日,

孟晚舟在温哥华国际机场被扣押。

直到12月5日消息才报出,

全球震动!

加拿大企业在华遭到抵制,

最悲催的是加拿大鹅,

2018年12月6日一天,

加拿大鹅股价暴跌8.44%,

随后一连数日下跌,

被迫推迟中国内地首店的开业时间。

这还不算,当天,

标普S&P、纳斯达克Nasdaq、道指Dow,

美国三大股指期货跌幅均超1%;

国内市场,沪市跌幅超1.6%,

深市和创业板跌幅均超2.4%;

亚太股市,

日经平均指数下跌1.91%......

对公司股价影响同样明显,

美股:

苹果、微软、谷歌、英伟等全部下跌,

中概股:

阿里、腾讯、百度、蔚来均不同程度下跌;

供应商:

A股32家华为核心供应商市值蒸发近300亿元……

随后,

在加拿大当地时间2018年12月11日,

孟晚舟获保释,

保释总金额1000万加元。

上交护照,接受电子监控。

那只戴在她左脚腕上的电子脚镣,

是那样刺眼。

在此之后,

华为的一举一动都牵动着无数人的目光。

为什么这件事会产生如此大的影响?

华为全球供应商超过2000家,

2018年11月华为对外公布全球核心供应商名单,

一共92家。

其中,

芯片供应商28家,

在各自领域排名全球前十的,有12家;

电子元器件供应商22家,

全球行业前十的供应商,有9家。

另一边,

华为在全球通讯市场的地位有目共睹,

尚无人能撼动。

目前,根据市场调查,

华为是全球

第一大基站设备供应商,

第一大光通讯设备供应商,

IDC报告显示,

华为2019年手机出货量全球第二;

市场调研公司顾能的数据显示,

华为2019年半导体采购额全球第三。

现在的华为又过得怎么样?

华为2019年年报显示,

2019年全球销售收入8588亿元,同比增长19.1%;

净利润627亿元,同比增长5.6%。

最受关注的还是5G,

孟晚舟被加拿大扣押之后的一年多里,

华为的5G订单量迅速增加,

版图迅速扩大,

给了对手最有力的回击。

但也正因如此,

华为的障碍越来越多,

翻越障碍的难度越来越大。

当下,最大的难题之一是芯片!

但华为的“备胎”计划里,

不光有鸿蒙系统,

还有海思芯片。

海思芯片研发从2004年就已开始,

经过十多年不间断的努力,

终于有了自主芯片。

奈何,

美国的制裁一步步加剧,

不光高通芯片不让用,

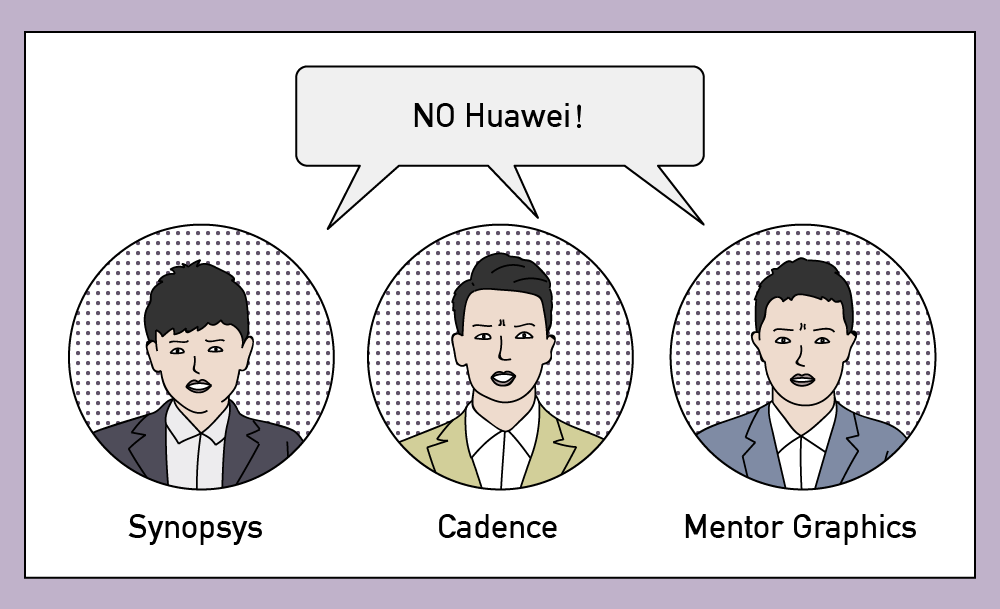

设计芯片的EDA软件也不让用!

因为世界上三大EDA软件商,

都是美国的。

虽然华为的软件授权还未到期,

但有了设计,还要能生产才行。

台积电、联发科?

谁也无法确定,

他们会在什么时候彻底被美国扼住喉咙。

毕竟,

世界上最先进的芯片生产设备光刻机,

仅一家企业能造出来——

荷兰的阿斯麦ASML,

而纵使该公司愿意卖,

只怕也会变成有钱买不到。

因为

似乎所有相关芯片厂商都被严密监控着。

国产芯片做得最好的是中芯国际,

2019年年底已宣布14纳米芯片实现量产。

本以为可以解华为后顾之忧,

但是,变数再起。

近日中芯国际回归A股的招股书显示:

“若干自美国进口的半导体设备与技术,

在获得美国商务部行政许可之前,

可能无法用于为若干客户的产品进行生产制造。”

芯片国产竟如此难?

国内有自己的光刻机,

但技术上还处在90纳米阶段。

尽管最新消息称,

可即便加紧发力28纳米、11纳米、7纳米技术,

何时能够落地仍未可知,更遑论芯片质量与性能。

EDA软件,国内也有,

但问题是相同的,

现在的技术距离满足华为的需求,

还差得远……

孟晚舟的官司或许旷日持久,

但华为的时间很紧迫。

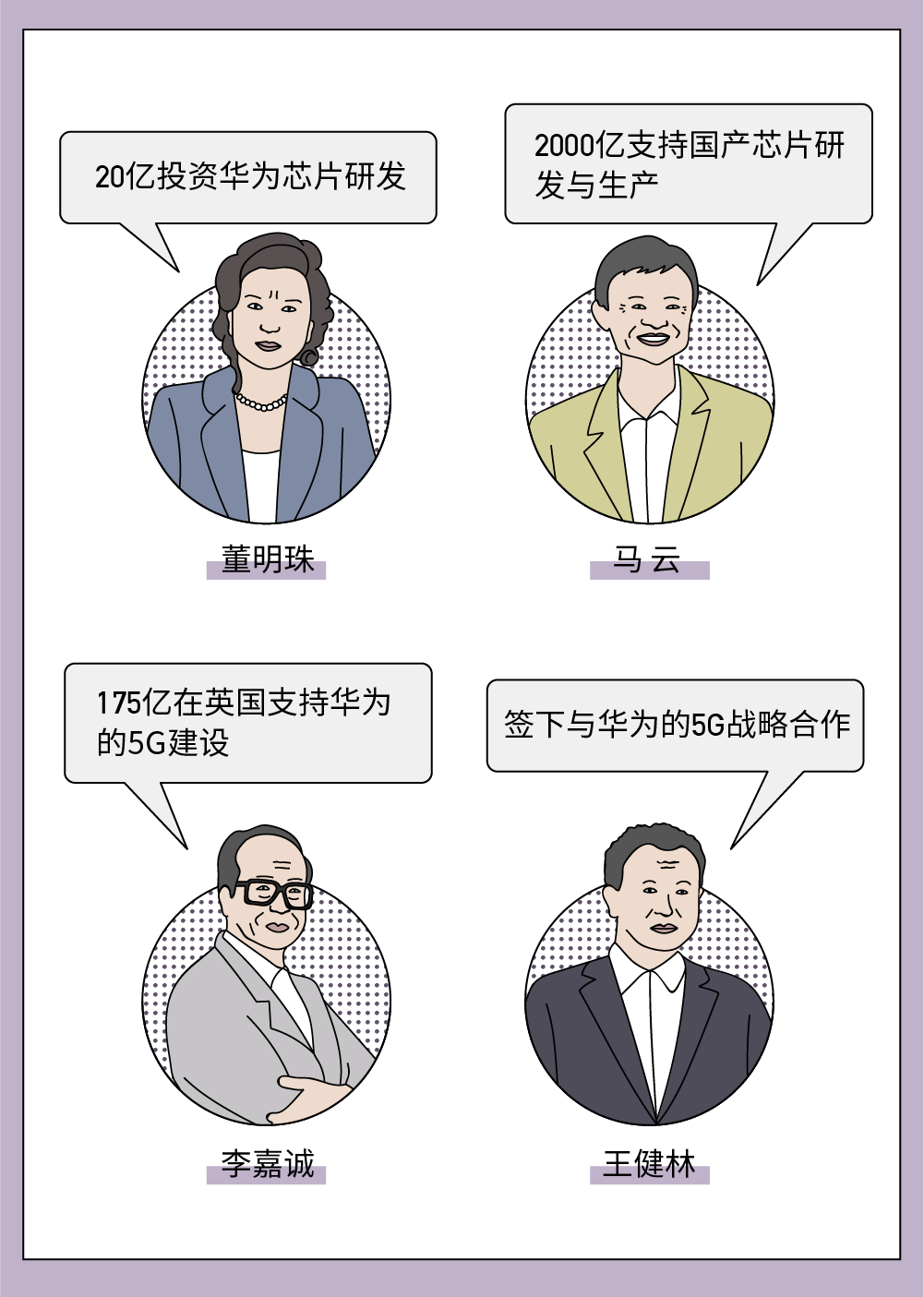

好在,华为并不孤单,

大佬们都出手了,

决心是坚定的。

他们解不了华为的急,

但可以为国产芯片争取一些时间。

当然,

前路依然充满可预知的糟糕情况,

以及各种不确定性。

任正非喜欢用这架飞机比喻华为,

他说:“我们是在一边飞一边修飞机”。

人们也都相信,

这架飞机,一定可以飞得更高更远!

这家中国公司,一定可以冲破障碍,

越来越好,

越做越强!