据报道,近日,国内多地出租车投保"交强险"时遭到保险公司拒保,此事也引发网友热议关注。

有出租车司机表示,自己“交强险”到期,他打了当地多家保险公司电话续保,但是都被告知拒保出租车“交强险”。

保险公司给到的反馈是,现在很多公司都不受理出租车投交强险的业务,因为理赔率太高,而且这个主动权不在行业协会也不在银保监会,是保险公司自己有权决定。最终,不少人是通过朋友找中间人,多花了500元,到外地才成功投保。

不过,不止是出租车,近段时间来,多地营运货车、特种车辆、摩托车投保交强险,也都有遭到拒保的情况。

但是,交强险是国家规定车主必须购买的险种,保险公司拒保的话,会遭到相关部门的处罚。那么为何不少保险公司还要冒着被罚的风险拒保呢?

对此,不少保险公司都直白地表示:赚不到钱。有业内人士透露,与家用汽车相比,出租车、大型货运汽车的赔付风险更高,这类车是财险公司承保亏损的车型。

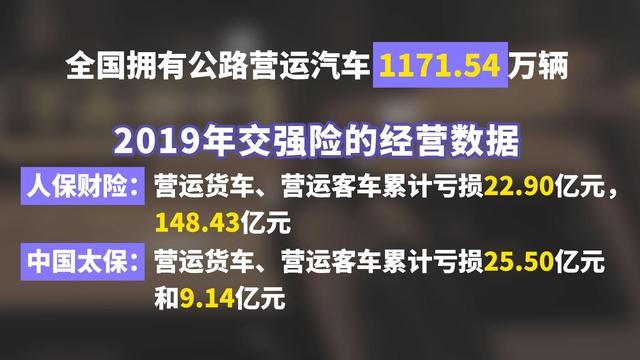

数据显示,截至2019年,营运类货车和客车仍是财险公司承保亏损的车型。人保财险的营运货车、营运客车分别累计亏损22.90亿元,148.43亿元。中国太保的累计亏损则为25.50亿元和9.14亿元。

正是因此,各大保险公司承保营运车辆交强险的积极性不高,而这些车主也在续保时,遇到不少阻碍。

对此,有专家指出,交强险作为一个“半公共产品”,从长期来看,制度设计上还应进一步完善。保险公司毕竟不是慈善机构,他们会首先从自身利益出发。

专家建议,对于车险条款和费率可以更加灵活多元,根据不同地区、不同车辆的风险状况和经营状况,实行差异化费率政策。

不要让低风险车辆给高风险车辆补贴,也不要让低风险地区给高风险地区补贴,让车险定价回归科学理性,才能可持续发展。